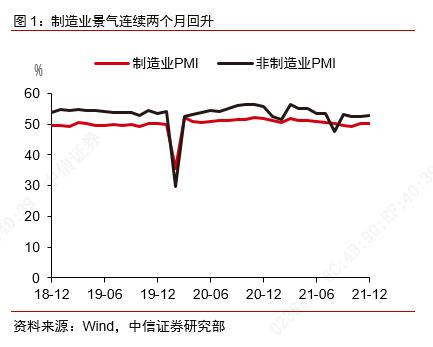

2021年12月,中国制造业采购经理指数为50.3%,较上个月回升0.2个百分点;中国非制造业商务活动指数(非制造业PMI)为52.7%,较上个月回升0.4个百分点。

▌价格指数进一步回落,制造业景气连续两个月回升。12月份,“保供稳价”政策持续推进,工业品价格进一步回落,PMI调查数据中的主要原材料购进价格指数和出厂价格指数分别为48.1%和45.5%,分别较前值回落了4.8和3.4个百分点,连续两个月回落,均落入荣枯线以下并位于2020年5月份以来的低点,预计12月份物价数据中,也将看到PPI环比出现较为明显的回落。高涨的工业品价格是前期压制工业、尤其是制造业生产的主要因素之一,随着价格指数连续两个月回落,企业成本压力有所缓解,制造业景气持续回升,12月份PMI在前值的基础上再度扩张0.2个百分点至50.3%。后续预计,在充分考虑2022年春节较早的时点性因素外,PMI有望波折上行。

▌企业加快备货,产需指标均有改善。由于原材料价格下降,企业采购成本有所回落,加快备货,12月份PMI数据中的采购量指数和原材料库存指数分别为50.8%和49.2%,分别较前值回升0.6和1.5个百分点,反映了企业生产意愿提高、主动补库的趋势。这种乐观的态势在供需格局中也可以得到观察,12月份生产指数为51.4%,保持在扩张区间,新订单指数为49.7%,环比改善0.3个百分点,连续两个月回升,反映了需求复苏的趋势。从行业维度观察,高技术制造业、装备制造业、消费制造业的PMI分别为54.0%、51.6%和51.1%,均持续位于临界点以上。行业保持扩张,从细分行业来看,医药、通用设备等行业的生产指数加快扩张,医药、汽车、计算机通信电子设备等行业需求指数加快扩张。但是随着价格中枢下移,偏上游的行业景气初现回落,例如石油煤炭及其他燃料加工行业的生产指数降至临界点以下,生产活动有所放缓。

▌不同规模的企业景气仍有分化,预计各方面将陆续推出有利于“稳增长”的政策。整体制造业景气初现回升的背景下,不同规模的企业景气仍有分化,12月份大、中型企业的PMI均为51.3%,分别高于上月1.1和0.1个百分点,景气水平稳中有升,而小型企业PMI为46.5%,较前值回落2.0个百分点,位于近年来较低水平。一方面,小型企业景气回落,可能和海外假期已过,短期订单减少有关,例如12月份的PMI数据中可以看到新出口订单较前值回落0.4个百分点至48.1%;另一方面,大、中、小型企业景气分化,还是反映了我国短期经济尚未全面复苏,仍有改善空间的特点。因此,月初经济工作会议指出,“各部门要积极推出有利于经济稳定的政策,政策发力适当靠前”,我们在12月26日发布的报告《政策发力适度超前,全年经济有望实现8%以上增长》中梳理了近期各个金融经济主管部门学习会议精神,研究政策部署的最新情况,预计这些政策将在2022年一季度加快落地,并形成政策合力,以确保经济运行在合理区间。

▌疫情防控进一步完善,服务业恢复加快。12月份进入冬季,部分地区散点疫情仍有发生,但是由于我国疫情防控政策进一步完善,对经济运行的扰动进一步减少,12月份非制造业商务活动指数中的服务业景气恢复进一步加快,较前月上升0.9个百分点至52.0%,尤其是前月受疫情影响较大的航空运输、餐饮、文化体育娱乐等行业恢复至扩张区间。另外,受疫情影响较小的电信广播电视及卫星传输服务、货币金融服务、资本市场服务等行业保持在60.0%以上的高景气区间,持续快速增长。但是目前整体服务业的新订单指数连续7个月位于收缩区间,一定程度上反映了市场对未来预期尚有一定担忧、仍持谨慎态度的特点。

▌寒潮天气叠加“两节”将近,抑制短期建筑业景气上行空间。由于天气寒冷不宜施工,以及“两节”将近生产节奏放缓,12月份建筑业商务活动指数为56.3%,较前值下降了2.8个百分点。但是这一情况后续有望改善,12月份建筑业业务活动预期指数为59.9%,较前值上升了1.6个百分点,反映了行业市场主体明朗乐观的预期,因此预计在剔除时点性影响后,建筑业景气有望上行。实际上,在“基础设施建设适度超前”的指引下,地方政府将从加快储备立项和促进广泛融资两方面着手,基建投资有望在2022年一季度加快形成实物工作量,增速或适度超前于GDP同比读数。另外,在“托而不举”的房地产政策下,地产投资也不具备进一步大幅下行的基础,有望温和向上。因此我们预计后续建筑业景气有望回归至上行区间。

附录图表

本文节选自中信证券研究部已于2021年12月31日发布的报告《2021年12月中采PMI数据点评:整体景气连续回升,小型企业仍待呵护》,具体分析内容(包括相关风险提示等)请详见相关报告。